El ratio de endeudamiento es una métrica financiera que se utiliza para evaluar la capacidad de una persona o entidad para hacer frente a sus obligaciones financieras en relación con sus ingresos o activos. Este ratio proporciona una medida de la cantidad de deuda que una persona o entidad tiene en relación con su capacidad de pago o sus recursos disponibles. Un ratio de endeudamiento más bajo generalmente indica una situación financiera más sólida, mientras que un ratio más alto puede indicar una mayor carga de deuda y un mayor riesgo financiero.

Índice

¿Qué es la capacidad de endeudamiento?

La capacidad de endeudamiento se refiere a la cantidad máxima de deuda que una persona o entidad puede asumir de manera sostenible y manejable, dadas sus circunstancias financieras y su capacidad de pago. Esta capacidad se determina mediante el análisis de varios factores, como los ingresos, los gastos, el historial crediticio y las obligaciones financieras existentes. La capacidad de endeudamiento varía de una persona a otra y puede estar sujeta a las políticas de préstamo de los prestamistas y las regulaciones financieras.

Es esencial evaluar cuidadosamente la capacidad de endeudamiento antes de adquirir nuevas deudas para asegurarse de que se pueden cumplir las obligaciones financieras sin poner en riesgo la estabilidad financiera.

¿Cómo afecta el ratio de endeudamiento a una hipoteca?

El ratio de endeudamiento puede afectar significativamente la capacidad de obtener una hipoteca y las condiciones bajo las cuales se otorga. Los prestamistas utilizan este ratio como una medida clave para evaluar la solvencia financiera de un solicitante de hipoteca. Un ratio de endeudamiento alto, es decir, una alta proporción de deuda con respecto a los ingresos, puede indicar un mayor riesgo de incumplimiento para el prestamista. En consecuencia, es posible que se deniegue la hipoteca o se ofrezcan términos menos favorables, como tasas de interés más altas o un préstamo por una cantidad menor.

Por otro lado, un ratio de endeudamiento bajo puede mejorar las posibilidades de obtener una hipoteca y acceder a condiciones más favorables, como tasas de interés más bajas y montos de préstamo más altos. Los prestamistas suelen buscar un equilibrio entre los ingresos y las deudas del solicitante para asegurarse de que este pueda pagar la hipoteca de manera oportuna y mantener una situación financiera estable a largo plazo.

En resumen, el ratio de endeudamiento juega un papel crucial en la aprobación y las condiciones de una hipoteca. Mantener este ratio bajo y demostrar una capacidad sólida para manejar la deuda puede mejorar las perspectivas de obtener una hipoteca con términos favorables.

¿Cuál es la fórmula para calcular el ratio de endeudamiento?

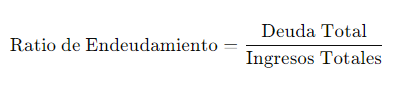

La fórmula básica para calcular el ratio de endeudamiento es:

Donde:

- «Deuda Total» representa el total de las obligaciones financieras, como préstamos, hipotecas, tarjetas de crédito, etc.

- «Ingresos Totales» son todos los ingresos generados por la persona o entidad en un período determinado, como salario, ingresos por alquiler, intereses, etc.

Este ratio se expresa típicamente como un porcentaje. Cuanto más bajo sea el resultado, menor será el nivel de endeudamiento en relación con los ingresos totales, lo que generalmente se considera más favorable en términos de solvencia financiera.

Ejemplo de cálculo de ratio de endeudamiento

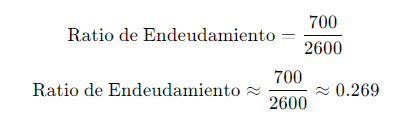

Por ejemplo, para calcular el ratio de endeudamiento de una pareja con dos salarios de 1300 euros netos cada uno y una hipoteca de 700€ mensuales, primero necesitamos determinar la deuda total y los ingresos totales.

Deuda Total:

- Hipoteca mensual: 700€

Ingresos Totales:

- Salario neto mensual de la pareja: 1300€ + 1300€ = 2600€

Ahora, podemos utilizar la fórmula del ratio de endeudamiento:

Finalmente, para expresarlo como porcentaje, multiplicamos el resultado por 100:

Ratio de Endeudamiento≈0.269×100≈26.9%Ratio de Endeudamiento≈0.269×100≈26.9%

Por lo tanto, el ratio de endeudamiento de la pareja es aproximadamente del 26.9%. Esto significa que el 26.9% de sus ingresos se destinan al pago de la hipoteca, lo que puede ser considerado como un nivel manejable de endeudamiento para muchos prestamistas.

¿Cuál es el ratio de endeudamiento ideal para solicitar una hipoteca al banco?

El ratio de endeudamiento ideal para solicitar una hipoteca puede variar según el prestamista y las políticas financieras específicas, pero generalmente se recomienda que sea inferior al 35-40%. Esto significa que el total de las obligaciones financieras, incluyendo la nueva hipoteca, no debería superar el 35-40% de los ingresos totales del solicitante.

Sin embargo, es importante tener en cuenta que este no es el único factor que los prestamistas consideran al evaluar la solvencia de un solicitante. También examinan otros aspectos, como el historial crediticio, la estabilidad laboral y otros compromisos financieros. Por lo tanto, mantener un ratio de endeudamiento bajo y demostrar una capacidad sólida para manejar la deuda puede mejorar las posibilidades de obtener una hipoteca con términos favorables.

Infórmate con Inortia

En Inortia comprendemos lo crucial que es entender tu situación financiera, incluyendo los ratios de endeudamiento. Si estás considerando solicitar una hipoteca o necesitas orientación sobre tus finanzas, nuestro equipo de expertos está aquí para ayudarte a evaluar tu situación y encontrar la mejor solución financiera para ti. ¡Contáctanos hoy mismo para obtener más información!